[原创]正干货分享|详解黄金和白银的关系 – 资产配置与收益率曲线

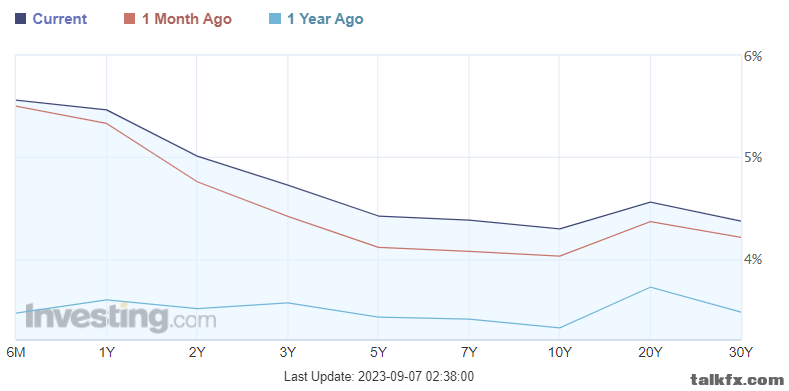

每当经济数据发布时,我们经常能够观察到一个规律,那就是美元涨,资产跌;美元跌,资产涨。 然而不少交易者对背后的原因,以及资产涨跌的强弱不甚了解,因此也不知道该交易哪些商品。 那么今天就让我们来聊点深入的话题,想要打好交易基础的朋友不容错过。 首先我们看(图一)的美债利率和资产价格走势日线图. 其实说美元涨资产跌并不准确,应该说美债利率涨,会导致美元上涨,资产同时下跌。 可以说,美国国债利率作为目前“市场公认”的无风险利率,绝对是一切市场分析的基石。 就拿近一年的行情来看,发达股市、非美货币以及贵金属这些“资产”由熊市转为牛市的关键时间点都出现在2022年11月初。 背后的原因是市场对加息预期的态度转变,体现在美债利率上便是触顶回落。 简单来说,就是美债利率上涨,会引发除美元外,几乎所有资产的熊市;利率下降,便是牛市。 但观察短线行情,你会发现上述的规则是有缺陷的。 就拿上周五9月1日来说,在非农数据发布后,美债震荡后上涨,欧美和白银随之跌破了周五的低点,然而黄金与美指不仅没有跌破,反而低点获得支撑吗,并在周一9月4日开盘有所反弹。 为什么不同资产在美债利率上涨时,会有这样的差异。 同为贵金属的黄金和白银为何走势出现背离? .要解释这个问题,我们要引入一个概念——就是收益率曲线,我们看(图2)上美国国债收益率曲线变动图。 所谓收益率曲线是指将某个时间点,不同周期的美债利率进行排列,形成的一条曲线。 当短债利率上涨速度大于长债利率,就会造成曲线的陡峭(现在是倒挂周期。在正常周期中,应该称为平缓);反之便是平缓(正常是陡峭)。 如图所示在过去一年里,短债利率大涨,长债利率小涨,曲线陡峭。 之所以要提到曲线,是因为不同资产对不同周期的债券敏感度不同。 就拿最方便理解的黄金和白银为例,(图3)上的 XAUUSD黄金 和 XAGUSD白银 日前图。 虽然同为贵金属,但属性有一定的差异。 相比白银,黄金更容易获得避险需求。 因此当经济有衰退风险时,黄金会有更多买家。 但反过来说,当衰退风险消退时,黄金便会失去这些避险需求。 而当前经济的好坏会直接反映在短债,而非长债上。 简单来说,虽然在利率波动时,黄金与白银同涨同跌,但白银更容易受到长债影响,而黄金会同时受到短债和长债的双边影响。 因此在过去一年曲线陡峭(短债涨跟多)的过程中,黄金的表现是不如白银的。 尤其是从22年7月开始(如图),战争的避险需求消退,同时收益率曲线倒挂(短债利率超过长债),白银的表现开始超越黄金。 同时这也是从上周五开始,白银跌幅(6%)远超黄金跌幅(1.3%)的原因。 在非农发布后,长债利率的上涨远比短债的幅度更大且更加稳定。 归纳后能够能发现,全球股市和大宗商品更容易受到短债影响,黄金同时受到短债与长债影响,而外汇与白银容易受到长债影响。 原油被排除在外,因为原油(通胀)是利率波动的因,而非果。 需要注意大宗商品虽然的确受到利率影响,但更多受到国际供需影响。 为什么长短债表现会各不相同?背后的原因很复杂。 但从当前的宏观环境来看,长短债的背离体现的是市场对未来经济的判断。 当市场期待经济软着陆时(例如ISM PMI数据超预期),短债利率上涨,长债利率震荡,则股市与商品的跌幅更大(就是所谓的数据好,股市跌) 当市场担忧经济滞涨时(例如就业数据较差),则白银与非美货币的跌幅更大。 总结来说,在滞涨周期中,应该多配置黄金、大宗商品与相关股票,这也是当下的行情方向;而如果经济软着陆,应该多配置些白银和非美货币。 需要注意,以上建议是指资产间的配置关系,不代表资产市场的整体涨跌。 ------------------------------------------------------------------------------------------------------- 今日重点数据-北京时间 晚上8点30分 美国当周初请失业金人数 晚上11点 美国当周EIA原油库存 明日凌晨03:30 多位美联储官员相继发表讲话

韬客社区www.talkfx.co