注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

摘要:美国与欧佩克(石油输出国组织)原油生产国纷纷提高产量,加剧了市场份额的竞争;尽管库存与大宗商品数量有所增长,但油价仍面临下行压力。

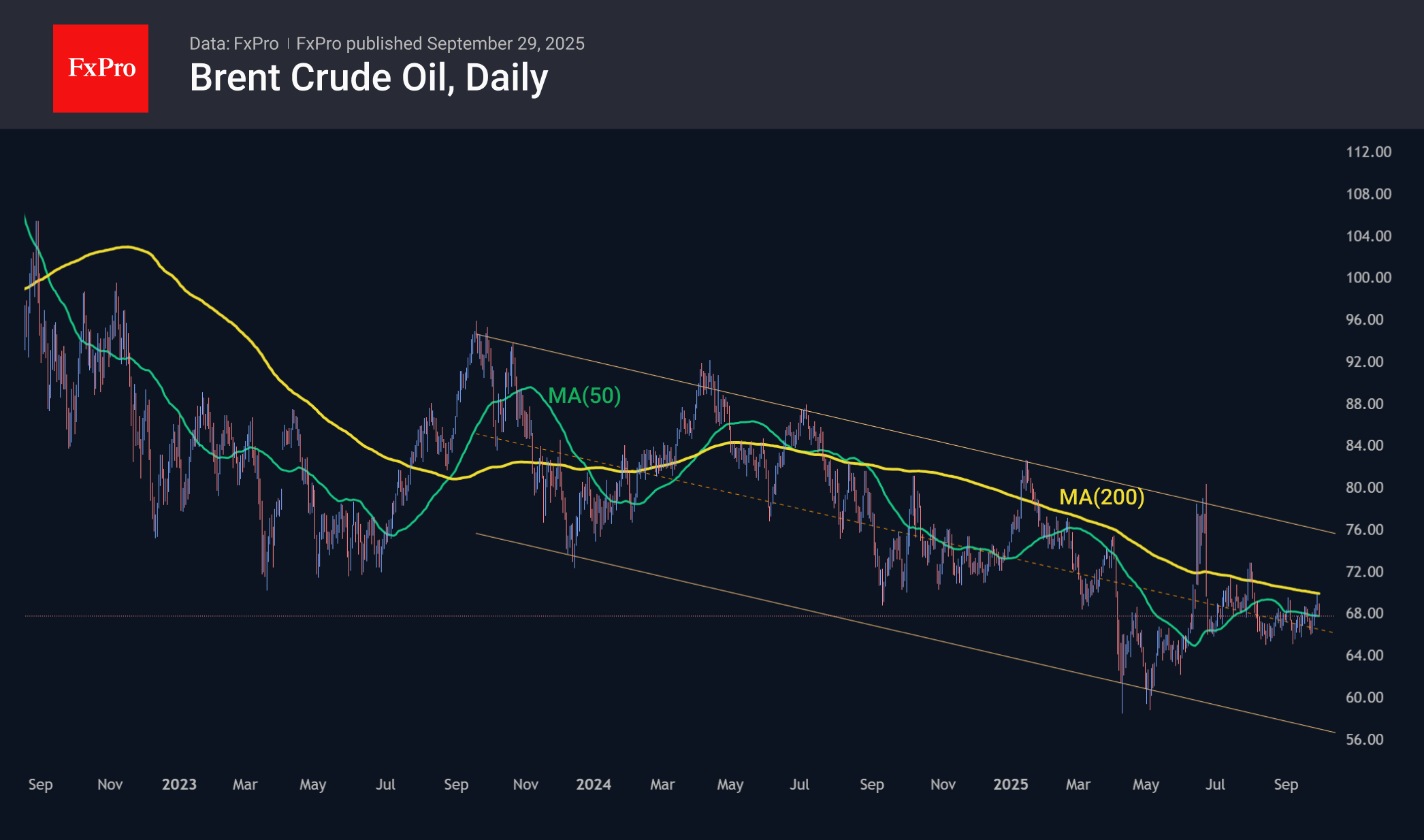

上周,全球股票和大宗商品市场的看涨情绪为油价中占据主导地位的积极态势提供了支撑。然而,周五油价在触及200日移动平均线后转而下跌。这既是由技术因素所致,也是一系列基本面原因共同作用的结果。

最新的库存与产量周统计数据,巩固了原油卖方的市场地位。周五,贝克休斯(Baker Hughes)发布报告称,活跃石油钻井平台数量已增至 42台—— 本周增加 6 台,较 8 月初的低点是增加 14台。尽管这一数字仍远低于今年年初)的水平,但这一趋势仍足以表明:美国石油生产商的生产活跃度正逐步提升,且他们对该领域投资必要性的信心也在重新恢复。

此外,自7月中旬起,实际产量水平便持续攀升。上周中旬,美国能源信息署(EIA)公布的数据显示,原油日产量已增至1350万桶,为3月底以来的最高值。有趣的是,这一增长并未引发储备的积压。过去两周内,商业库存减少了近1000万桶,仍维持在近十年来的该指标低位附近。战略储备虽在补充中,但补充速度仅为特朗普去年11月赢得大选前的一半左右。

周末期间有消息称,在10月5日即将举行的欧佩克+(OPEC+)监督委员会下次月度会议上,其中一项建议可能被采纳,即该卡特尔组织自11月起至少再额外增加13.5万桶/日的产量配额。该卡特尔组织已调整其战略方向,积极提升产量配额,先是取消自愿减产措施,如今又进一步提高所有参与方的产量上限。在此期间,配额总额已累计增加了250万桶/日。

尽管宏观经济大环境总体向好,但石油产量的大幅增加已使油价上涨势头受阻。因此,一年多来,油价始终无法稳定维持在200日移动平均线之上。这条下行趋势线现已跌至约70美元/桶,而一年多前该价位还在82美元/桶左右,2022年底时油价峰值更是高达100美元/桶。

过去三年间,油价一直在下行区间内波动,布伦特原油价格上限为73美元/桶,下限为53美元/桶。尽管当前油价已显著接近上限水平,但受一系列基本面因素和技术性压力影响,短期内油价更有可能下跌而非上涨。

FxPro汇评:原油:产油方加大力度争夺市场份额

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(1226) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro汇评:美联储或于12月降息后暂停调整利率

注:此文章由FxPro高级分析师AlexKuptsikevich撰写•得益于人工智能领域的支出,美国经济表现强劲。•美联储正在降息,同时上调经济预期,但特朗普因...

FxPro汇评:欧元的逆袭

注:此文章由FxPro高级分析师AlexKuptsikevich撰写•欧元区经济形势稳定,乌克兰局势的缓和对欧元兑美元汇率(EURUSD)起到了提振作用。•美联...

FxPro浦汇:2025年11月24日亚洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部