注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

无论趋势多么强劲,回调都在所难免。欧元兑美元(EURUSD)此次回落,主要受美联储下调联邦基金利率后投机性多头平仓、美国股指下跌以及强劲的宏观经济数据推动。然而,一旦投资者开始逢低买入标普 500 指数,且美联储官员表态称将继续实施货币政策宽松,欧元便再度展开启涨势。

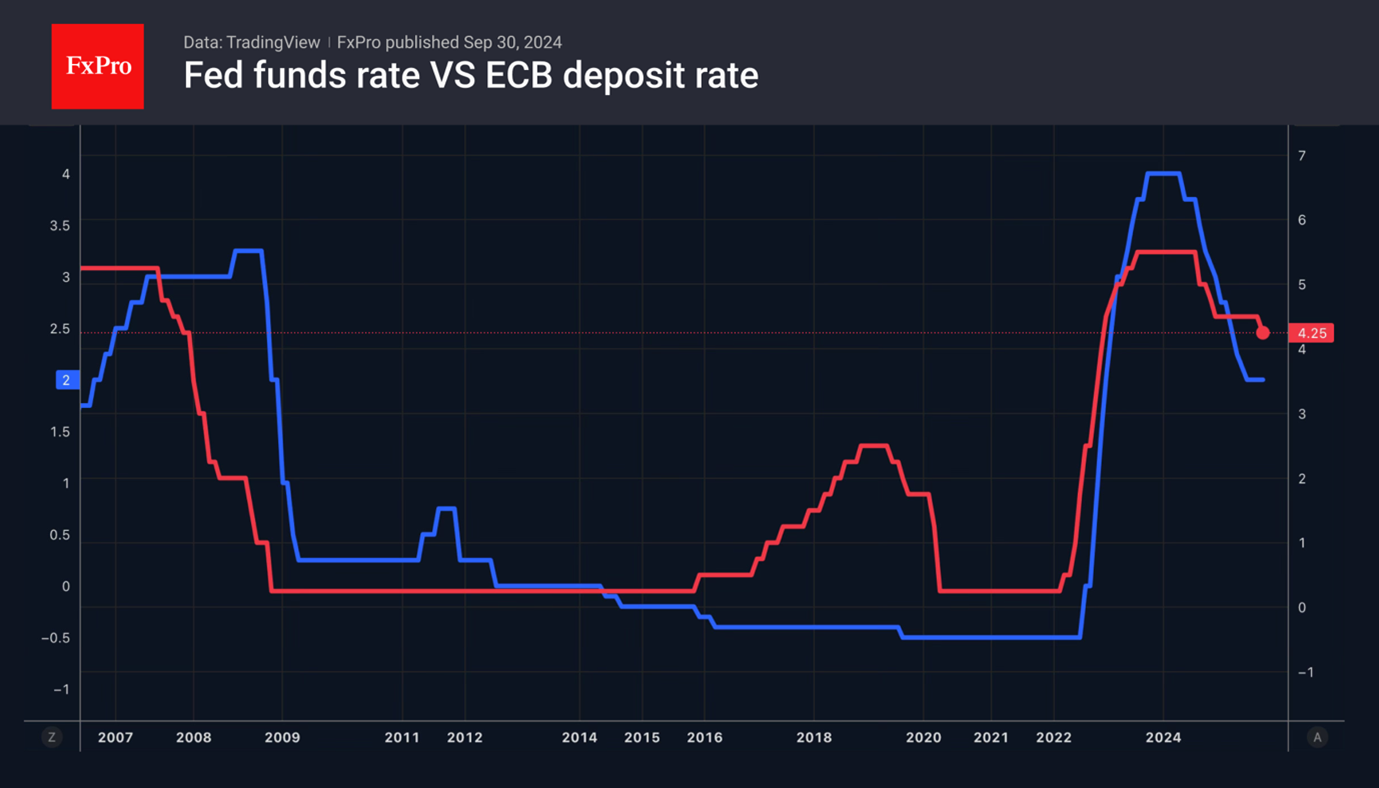

杰罗姆·鲍威尔(Jerome Powell)和他的同事们已准备好拯救正在降温的劳动力市场,并忽视不断加速的通胀。因此,期货市场给出10月份联邦基金利率下调的可能性为91%,12月份再次下调至3.75%的可能性为81%。此外,衍生品估计年底前降息至3.5%的可能性为27%。

欧洲央行首席经济学家菲利普・莱恩(Philip Lane)表示,欧元区通胀率恢复到疫情前低水平的可能性微乎其微,大幅高于 2% 目标的概率也可以忽略不计。这种说法表明欧洲央行已经结束了其货币政策宽松周期。

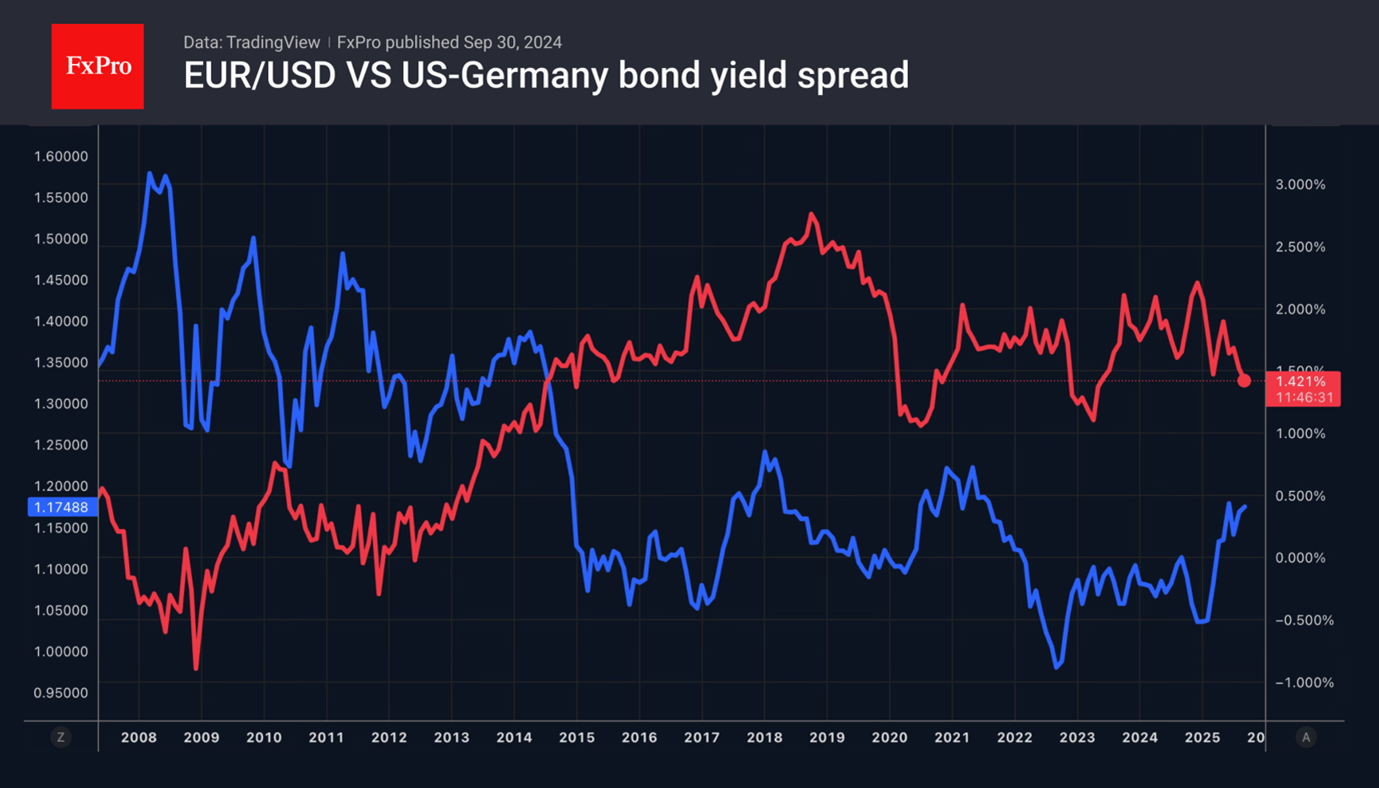

因此,欧洲央行与美联储之间的利率差将会缩小,导致美国和德国国债之间的收益率利差收窄。从历史经验来看,这种情况往往会推动欧元兑美元升值。

美国股市指数的上涨给美元带来了压力。白宫出台关税政策后,外国投资者并未逃离美国市场,反而将其股票持有量增加到了 18 万亿美元,相当于美国所有股票价值的 30%。与此同时,非美国居民通过抛售美元来对冲货币风险。因此,欧元与股票指数之间的直接关联变得明显起来。

只要美国股指持续攀升,且美联储在劳动力市场降温的背景下实施降息,欧元上涨的可能性就会增加。目前主要风险在于:一是 9 月美国就业数据出现意外向好、;二是 10 月股市受季节性波动影响,标普 500 指数可能进入盘整阶段 —— 而政府停摆事件或成为引发标普 500 盘整的原因。

FxPro汇评:欧元开启涨势

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(1752) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro汇评:传统经济板块反击科技巨头

注:此文章由FxPro高级分析师AlexKuptsikevich撰写美国 1 月就业数据公布后,美股指数上演过山车行情:先是创下阶段性新高,随后大幅回落。对经济...

FxPro汇评:美联储还有观望的空间。

注:此文章由FxPro高级分析师AlexKuptsikevich撰写l 强劲的就业报告使美联储得以暂停l 日元因资金回流而走强,英镑则担忧遭受双重打击。美国经济...

FxPro汇评:道琼斯指数突破50,000里程碑

注:此文章由FxPro高级分析师AlexKuptsikevich撰写美国股市发生了一件重大事件:道琼斯工业平均指数(DowJones Industrial Av...

大家在看

查看更多

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部