注:此文章由FxPro高级分析师Alex Kuptsikevich撰写

周一,在连续三周下跌后,原油价格再降0.4%。当全球经济增长不断放缓时,这给油价带来了下行压力,全球原油产量不断增长。此外,随着天然气协议签署相关风险溢价降低,以及解决乌克兰冲突的努力不断加强,风险溢价也开始下降。与此同时,油价暂未达到超卖状态,这意味着未来几个月油价仍有进一步下跌的空间。

贝克休斯(Baker

Hughes)周五公布的数据显示,美国目前有418座在产油井钻机,数量与一周前持平,这削弱了自8月以来呈现的复苏态势。不过,美国正在提高生产效率,从每口油井中开采出更多石油。

彭博社(Bloomberg)指出,目前海上存储的石油量已接近12亿桶,创下自2020年峰值以来的纪录。当时,美国石油产量达历史高位,沙特阿拉伯和俄罗斯为争夺市场份额,大肆宣扬各自的产能潜力。

当前局势与五年多前发生的情况高度相似。最新的周度数据显示,美国日产量创下历史新高,供应量达到每日 1364 万桶。

库存数据是一个稳定因素。美国商业原油库存处于过去十年区间的低位,但 2020 年 1 月的库存水平与此相近,而仅仅六个月后,这一数据就创下了新纪录。不过,若消费端未出现大幅萎缩,预计不会再出现如此迅猛的库存增长。美国政府也可能采取更积极的行动,重建 2022 年抛售的战略石油储备。

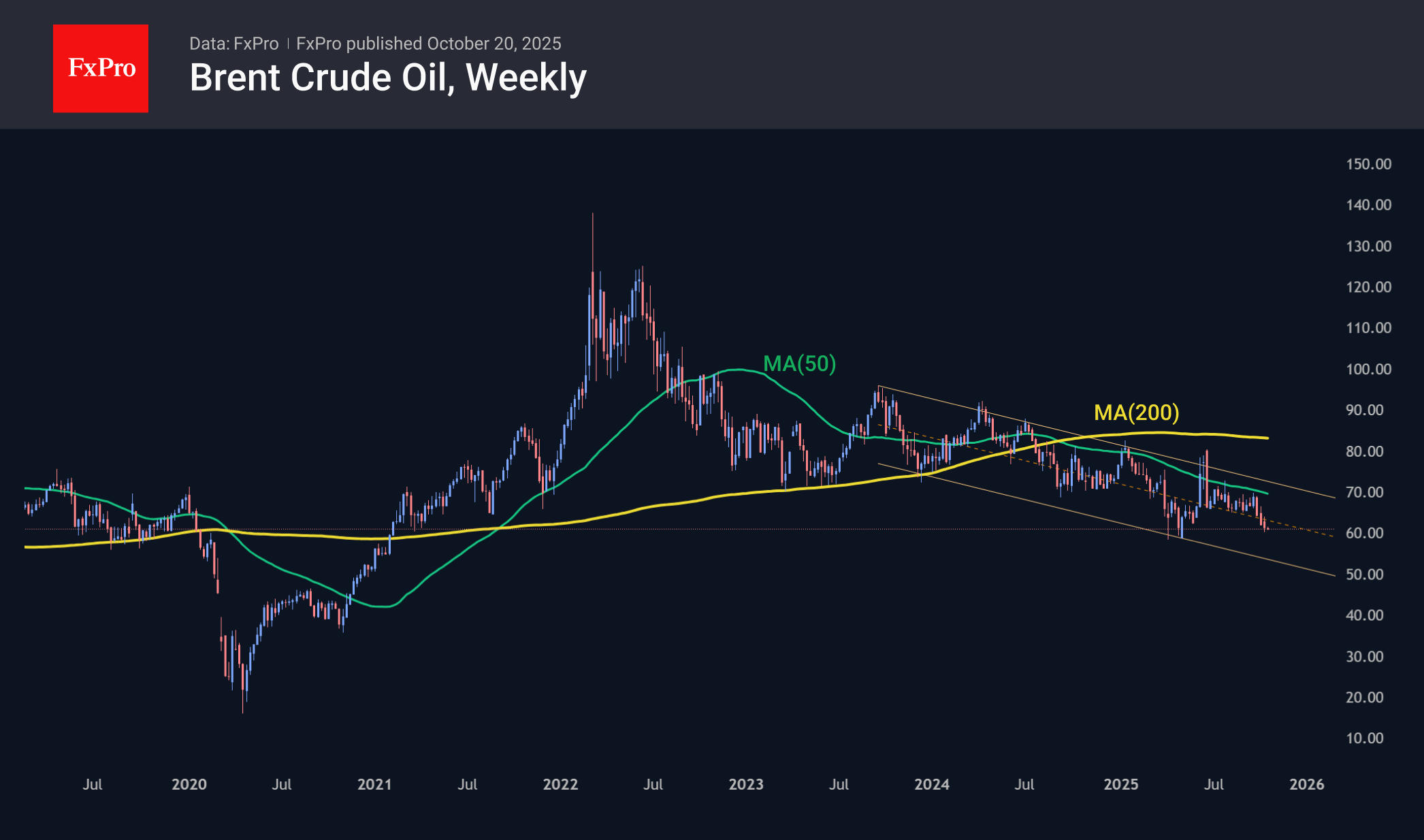

油价已处于下行区间超过三年,9

月底时,因接近 50 周移动平均线与区间上限,其跌幅进一步加速。目前该区间的下限接近布伦特原油每桶 53 美元,相较于当前的 61 美元,预计年底前油价或进一步跌至接近 50.50 美元。

预计未来 2 至 4 个月,油价的主要走势为跌至每桶 50 美元附近。与此同时,美国原油库存增长的可能性是一个潜在的稳定因素。我们认为,除海上原油库存过剩外,全球其他地区的库存情况与美国大致相似。

FxPro汇评:油价到年底可能会再下跌 15%。

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(3968) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro汇评:英镑:从冷门币种到热门货币

注:此文章由FxPro高级分析师AlexKuptsikevich撰写• 传闻财政部开支比预期更节制,提振了英镑/美元。• 美联储货币政策收紧的可能性下降,美元承...

FxPro汇评:原油,市场情绪持续紧张

注:此文章由FxPro高级分析师AlexKuptsikevich撰写总结:由于中东局势紧张、原油库存下降以及供应担忧大于需求忧虑,同时市场对美联储降息的预期打压...

FxPro汇评:黄金:正日益逼近临界点

注:此文章由FxPro高级分析师AlexKuptsikevich撰写· 不利因素正令金价承压。· 美联储尚未排除7月加息的可能性。受有关美国可能军事封锁霍尔木兹...

大家在看

查看更多

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部